(原标题:高端白酒国产成人综合,如故最好买卖花样吗?)

白酒股,一直皆是A股中的焦点处所。自1994年1月6日,山西汾酒在上海证券交游所挂牌上市以来,30年时代里,白酒行业为阛阓打造了一批大牛股。

有东说念主称白酒股,领有A股中的最好买卖花样,原因在于:

1、白酒行业的品牌护城河特别强大,很难有新晋品牌踏进行业前哨。事实上圈套前的白酒品牌序列,基本上是30多年前便还是明确的,这样多年来,茅台、五粮液、泸州老窖的品牌上风无可动摇,洋河、汾酒等公司的主打家具,在各自的价位段中,也领有充足的品牌溢价。

几许年来,一直有本钱插足白酒阛阓,但无论是创立新品牌,如故收购现存的上市公司,皆莫得罢了逆袭。恒久酿成的品牌钤记,让白酒公司勤俭了无数的营销用度,也幸免了好多行业鄙俚出现的价钱战。

2、白酒行业的库存酒不会过期,和其他行业比较,这是一个彰着上风。除了中高度酒家具外,统统的食物饮料皆有保质期,服装会过季或过期,家电、汽车、浮滥电子等,则会受到本领迭代的强烈冲击。

而白酒的家具属性决定了,存放几年反而口感更好。无论是厂家莫得销售出去的存货,如故千里淀在渠说念中的商品,只须或者渡过行业下行周期,不但不会折损,还有可能会升值,罢了更高的销售价钱。

3、白酒行业领有超高毛利率,有些高端白酒的毛利率致使不错到达90%以上。普通白酒的毛利率,也不错保执在50%以上。

这种超高毛利率,不仅不错让白酒坐蓐企业,完全不错忽略原材料高涨导致的成本风险,而且不错保证即便在2013年那种极点环境中,主要公司只是是净利润下滑,少量出现吃亏的情况。

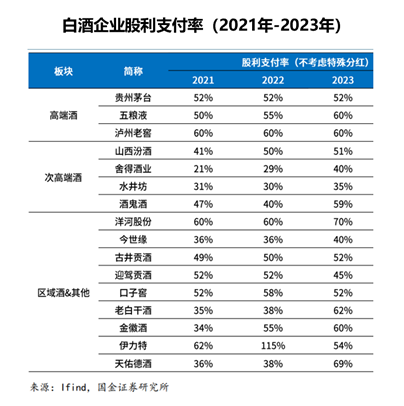

4、白酒行业的解放现款流占比极高,各企业的净利润,大部分皆是解放现款,不错进行高比例的股利支付。2023年,绝大部分白酒企业的股利支付率皆还是高出了50%,这一比例还在执续种植中。

有些行业的公司,即便看起来利润率和利润额皆很高,但后期需要无数的研发、树立或阛阓小气用度。而金融类机构,则需要保留大额资金来欢欣监管需要。

这些公司果然的解放现款流,同样不像财报里的净利润数据那么看守,在利润增长和分派的踏实性上,和白酒行业有着彰着的差距。

尽管如斯,从2016年以来,白酒行业的产量仍然是执续下滑的,从岑岭期的年产量1358万千升,下降到2023年的629万千升,降幅高出50%。

究其原因,除了行业圭臬握住提高,以往阛阓上无数存在的调香型白酒(食用乙醇勾兑酒等)被包摄于配制酒,从白酒品类中剔除的影响外,更紧迫的是东说念主口结构在发生变化,而且跟着东说念主们生流水平的握住种植,对酒类浮滥的多元化条目突飞猛进。

频年来,不仅入口的红酒、威士忌和白兰地等烈酒的品类越来越多,啤酒、黄酒等也在握住高端化,这些皆对白酒产生了彰着分流作用。改日的老龄化趋势国产成人综合,更是让好多东说念主对酒类家具举座看衰。

不错说,咱们看到的白酒公司功绩握住走高,是因为这些皆是上市公司,是行业内的头部企业,他们的计算进展,是行业内量度度握住种植的着力。

从白酒的浮滥总量来看,改日还有不小的下降空间。 这个悦目被称为“少喝酒”,但这3个字的背面,同样皆连带着另外3个字,就是“喝好酒”。少喝酒、喝好酒,6个字合在全部,就是白酒行业如今的发展趋势。

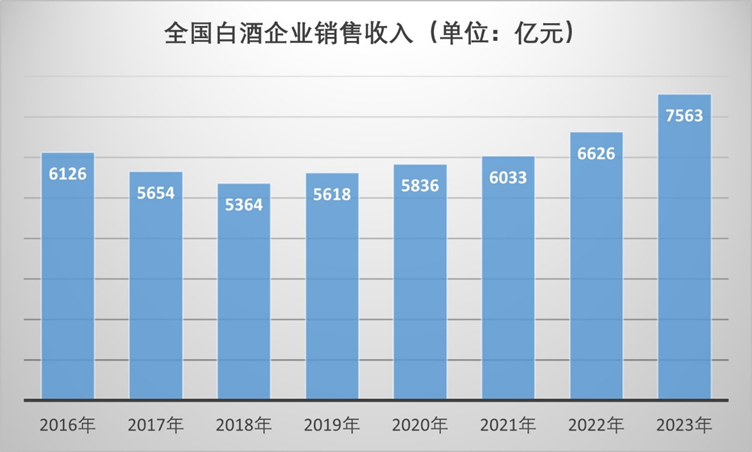

在白酒产量逐年下降的大配景下,世界白酒企业销售收入从2018年驱动,却一直保执了上升势头。主要原因就是中高端家具的销售占比握住提高,何况通过提价罢了了逢迎性高涨。

但从2023年的阛阓进展来看,白酒行业的隐忧,也驱动在部分公司的报表上体现了出来。一些以次高端、中低端家具为营收主力的公司,深广出现了库存彰着上升、毛利率下降、营收和利润增速皆大幅下滑的场所,有些公司致使还是出现了净利润的大幅着落。

受阛阓举座的浮滥左迁成分影响,这个景况还在陆续中,相对而言,高端白酒家具为主导的公司,计算的踏实性进展更佳,偶然候致使好到让外界怀疑其功绩的真实性。

其实,白酒的最好买卖花样,更多是体当前几家领有量产性高端白酒企业上,准确地说,是贵州茅台、五粮液和泸州老窖这三家公司。在阛阓上行阶段,各家公司的进展皆很优秀,但在逆市环境下,se色综合网高端白酒的内在价值,会体现的愈加充分。

比较普通白酒家具,高端白酒的上风如下:

1、高端白酒的稀缺性

高端白酒受制于产能和工艺,天然近几年销售增速较快,但在世界阛阓上的占比仍然不高。世界白酒产量一年在600多万吨,而高端白酒的产量惟有11万吨傍边,阛阓份额还不到2%。

以销售收入来算,贵州茅台占据了高达57%的阛阓份额,五粮液占比为30%,泸州老窖占比为7%,其它统统白酒企业的高端家具整个销售占比惟有6%。

不错说,相对其它白酒企业,贵州茅台、五粮液、泸州老窖三家公司,依靠旗下高端白酒的稀缺上风,只须公司我方的计算不出大的偏差,抗风险才气会更强,受阛阓冲击的负面影响会更小。

2、高端白酒受东说念主口数目型成分的影响较小

天然东说念主口增速鄙人降,改日也会迎来老龄化问题,表面上白酒的适龄东说念主群(主力在35岁-60岁之间)的数目会徐徐下降,但跟着经济边界的握住扩大,高收入群体的边界执续增长,对高度白酒的需求仍然会保执上升态势。

不错说,东说念主口数目和结构问题,对白酒行业的举座影响比较大,但对高端白酒来说,中枢影响是来自于GDP的增速,以当前不到2%的总量占比,数目型成分的弱化,完全不错通过质料型成分来弥补致使增强。

3、高端白酒在阛阓下行阶段,或者以量补价

阛阓老是有周期的,白酒企业在历史上,差未几每隔10年,皆会阅历一轮浸礼。这一次,从2021年年头的高点算起,大部分白酒股的股价皆是腰斩的,有些致使腰斩之后又被腰斩。

即即是五粮液和泸州老窖这样以高端白酒为主的公司,估值也阅历了80%傍边的着落。贵州茅台当作白酒的充足龙头,当前的市盈率也从70倍跌到了20倍出面,回落到2018年年底的景况。

这种杀估值,一方面是3年前的泡沫太大,另一方面是跟着浮滥左迁,各家公司的利润增速深广大降。更忙活的是,好多公司的库存皆是在历史性高位,这种不透明的渠说念壅塞,让投资者愈加担忧。

但即便如斯,茅五泸仍然皆保执了一定的营收和利润增速,日子彰着要比大部分酒企好过的多。其原因在于,高端白酒的浮滥基础淳朴,飞天茅台、普五、1573这样的品牌深远东说念主心,只须价钱上出现所谓“好价”,随即就会有东说念主奋勇购买。

西西掰阴艺术而高端白酒的超高毛利率,决定了酒企完全不错通过量能的开释,来弥补价钱缺失。 但对其他次高端家具为主导的公司来说,茅五泸的价钱下调,是班师压缩他们的销售空间的。

由于和高端家具比较,品牌力彰着不够,而且同质化竞品浩荡,次高端家具之间的内卷,是各白酒价位段中最为热烈的,相应公司的功绩受到的冲击也格外强烈。

行情好的时候,通过提价和量能开释带着全行业收货;行情不好的时候,通过吃下一价位段家具的销售空间,来以量补价,这是茅五泸的独到上风。这一上风,是高端白酒数十年的品牌和工艺千里淀积存而成,其它酒企很难动摇。

天然,一切皆有度,高端白酒的抗阛阓波动的才气如实杰出,但也不是无底线的。背面如故要寄但愿于浮滥尽快获取收复,阛阓再行迎来购买力的支柱,不然这种低迷景况恒久执续下去,即即是茅台,也只是比其他公司能多坚执一两年长途。

就当下而言,过程执续3年的着落,贵州茅台和五粮液的市盈率,皆还是跌到了2018年大熊市末期的水准,泸州老窖的市盈率致使回到了2014年年末的状态。从历史的横向对比来看,如实皆是较低的。天然,这个判断是基于浮滥大环境,不会再执续低迷的前提下的。

现阶段,愈加有劝服力的是股息率。当前贵州茅台和五粮液皆还是完成了2023年的分成运筹帷幄,股息率分手是2.17%和3.7%,其中贵州茅台的股息率莫得包括止境分成,若是本年如故按照前年的圭臬有止境分成的话,其股息率也会达到3.5%以上。而泸州老窖还莫得分成,当前的股息率是4.16%,分成除权后还会更高。

以白酒,尤其是高端白酒在买卖花样上的上风而言,茅五泸的股息率皆还是高出某些传统红利股,不错诱骗恒久资金的密切温情了。它们需要施展的,是我方的利润不会负增长。

8月份就是中报季,从当前还是走漏的公司功绩来看,进展还在平方范围内,但愿茅五泸当作头部企业,能给白酒行业带来更多信心吧。@本日话题 $贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$

国产成人综合

国产成人综合